Aplicações do Mercado de Opções

Você deve estar se perguntando qual é o objetivo dos participantes ao negociar opções. Logo, examinam-se algumas das posições básicas e, depois, exploram-se o uso de opções para o hedge de posições. O objetivo aqui é apenas despertar as possibilidades, mais a frente, nos próximos capítulos, veremos mais detalhadamente essas e outras estratégias.

Percebe-se que, isoladamente, isto é, sem a combinação com a posição no mercado a vista, todas as posições são especulativas. Mas isso também ocorre nas demais modalidades operacionais de derivativos.

Titular de opção de compra

Qual seria o interesse do comprador da call?

Ele acredita que o preço a vista do ativo-objeto (PV) vai subir e que, na data de vencimento, será maior que o preço de exercício (PE) mais o prêmio pago. Caso isso ocorra, exercerá seu direito de comprá-lo pelo preço de exercício, quando poderá vendê-lo por preço maior no mercado a vista, obtendo lucro na operação.

Observe que, se o preço a vista atingir 125, exercerá seu direito de comprar por 100 e venderá o ativo-objeto no mercado a vista por 125, obtendo lucro de 25 (125 – 100). Como ele gastou 10 com o prêmio, seu lucro líquido será de 15.

Quando se deve usar esse tipo de operação?

Quando você acreditar no movimento de alta de preços, pois a posição em opção de compra representa uma posição altista.

Quais são suas características?

Essa operação apresenta prejuízo limitado ao prêmio pago pelo titular da opção, ou seja, seu risco está limitado ao prêmio da opção. Os lucros, porém, são ilimitados, uma vez que, quanto mais o preço a vista (PV) subir além do nível determinado por PE + prêmio, maior será o ganho do titular da opção.

Lançador de opção de compra

Qual seria o interesse do vendedor da call?

A expectativa do vendedor, evidentemente, é oposta à do comprador. O vendedor acredita que o preço a vista do ativo-objeto (PV) não vai subir e que, na data de vencimento, não será maior que o preço de exercício (PE) mais o prêmio (PR). Caso isso ocorra, ele ficará com o valor do prêmio pago pelo comprador da opção.

Por outro lado, se o preço a vista subir e alcançar valores maiores que PE + PR, o vendedor poderá ser exercido.

Quando se deve usar esse tipo de operação?

Quando a expectativa for de queda para os preços do ativo-objeto, pois esta é uma posição baixista.

Quais são suas características?

Essa operação tem prejuízo ilimitado para o lançador. Quanto mais o preço a vista subir para além do nível determinado por PE + prêmio, maior será a perda para o lançador da opção.

Titular de opção de venda

Qual seria o interesse do comprador da put?

O comprador da put acredita que o preço a vista do ativo-objeto (PV) vai cair e que, na data de vencimento, será menor que o preço de exercício (PE) menos o prêmio pago (PR). Caso isso ocorra, exercerá seu direito de vender pelo preço de exercício e recomprará o ativo-objeto pelo preço menor no mercado a vista, obtendo lucro na operação.

Observe que, se o preço a vista atingir 50, exercerá seu direito de vender o ativo-objeto por 100 e o recomprará no mercado a vista por 50, obtendo lucro de 50 (100 – 50). Como ele gastou 10 com o prêmio, seu lucro líquido será de 40.

Quando se deve usar esse tipo de operação?

Quando a expectativa for de queda para os preços do ativo-objeto, pois esta é também uma posição baixista.

Quais são suas características?

Essa operação apresenta prejuízo limitado ao prêmio pago pelo titular da opção, ou seja, seu risco está limitado ao prêmio da opção. Os lucros, contudo, são ilimitados, uma vez que, quanto mais o preço a vista (PV) cair além do nível determinado por PE – prêmio, maior será o ganho do titular da opção.

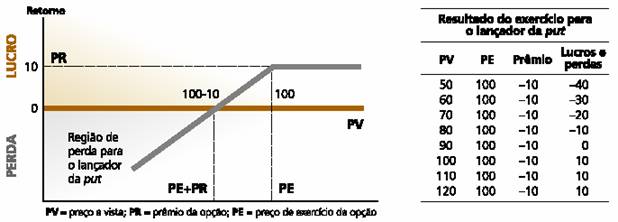

Lançador de opção de venda

Qual seria o interesse do vendedor da put?

O lançador da put acredita que o preço a vista do ativo-objeto (PV) vai subir e que, na data de vencimento, será maior que o preço de exercício (PE) menos o prêmio (PR). Caso isso ocorra, ficará com o valor do prêmio pago pelo comprador da opção.

Por outro lado, se o preço a vista cair e alcançar valores menores que o PR, poderá ser exercido.

Quando se deve usar esse tipo de operação?

Quando a expectativa for de elevação ou estabilidade para os preços do ativo- objeto, pois esta é uma posição altista.

Quais são suas características?

Essa operação apresenta prejuízo ilimitado para o lançador. Quanto mais o preço a vista cair para níveis inferiores a PE – prêmio, maior será a perda para o lançador da opção. Seu lucro é limitado ao prêmio recebido do titular da opção.

Mercado de Opções, leia mais

- Estratégia de opções: Borboleta Assimétrica

- Estratégia de opções: Mesa (condor)

- Estratégia de opções: Borboleta

- Estratégia de opções: Trava de Baixa (Reversão)

- Estratégia de opções: Trava de Alta

- Estratégia lançamento (venda) coberto de opções

- Estimativas e Simulações no mercado de opções

- Fatores que afetam o preço de uma opção

- Porque investir no Mercado de Opções

- Mercado de Opções

- Venda Coberta: Como definir a melhor taxa

- Ajustes de operações com opções

- Hedge com Opções

- Operando Opções com posições neutras

- Volatilidade Implícita das opções

- As Gregas do Modelo Black & Scholes

- Black & Scholes

- O cálculo do preço das opções

- Valor Intrínseco e Expectativas Futuras nas opções

- Opções Dentro, Fora e No Dinheiro (ITM, OTM e ATM)

- Garantias do Mercado de Opções

- Exemplo de Hedge com opção de venda

- Exemplo de Hedge com opção de compra

- Aplicações do Mercado de Opções

- Definições e termos do mercado de opções

- Classificação e Tipos de Opções

- FIIs de tijolos ou papeis, quais as diferenças? - 11/01/2023

- O que são Fundos Imobiliários - 10/01/2023

- Os Padrões Gráficos da Análise Técnica - 20/06/2020

artigo tão bom e tão didático que tomei a liberdade de coloca-lo na íntegra no forum de opções do advfn